サービス

誰が作るかによって決算書はこんなに違う!

一般的に、決算書は誰が作っても同じ、と思われているようです。

実は、その考え方は間違っています。そのことをこの記事で具体例を示して、証明してみましょう。(いずれも経営者にとってマイナスの会計処理が一般的なものです。)

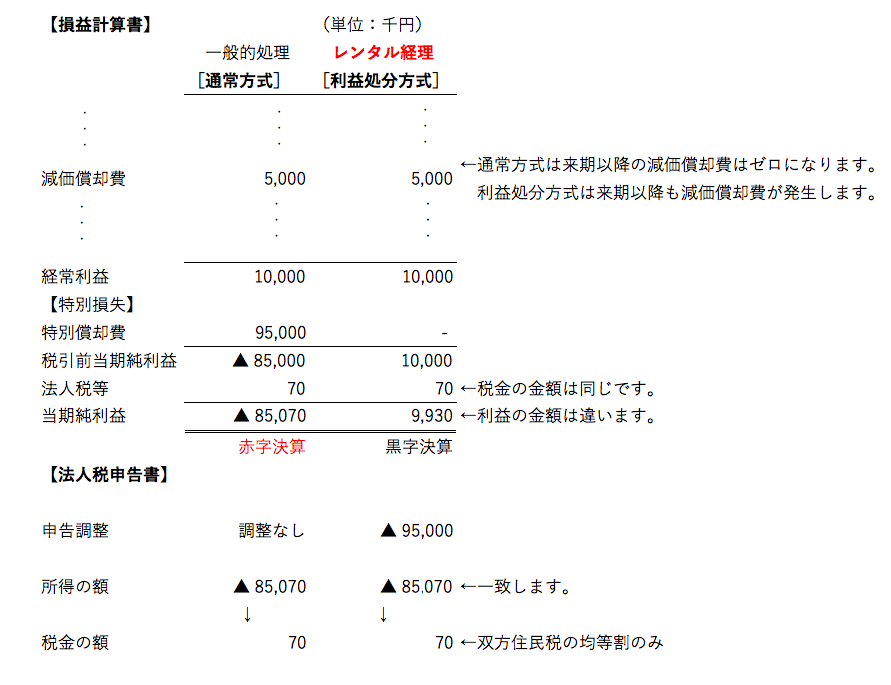

1.ソーラー設備を導入し特別償却(一時償却)を実施したケース

具体的に、ソーラー設備の特別償却の会計処理を例にしてそれを証明したいと思います。

[取引事例]

毎期10,000千円(1千万円)の利益を出す会社が、100,000千円(1億円)のソーラー発電設備を購入し、その全額の一時償却が認められたとします。その時、通常の会計処理とレンタル経理の会計処理とで次のような違いが発生します(単位:千円)。

一般的に赤字の決算書=節税、黒字の決算書=納税と考える方が多いので、一般的な処理についても違和感を感じない方も多いと思います。しかし、仮に1億円のソーラー発電設備を購入しその全額を損金で処理したとしてもレンタル経理をご利用頂けば黒字決算のまま節税が可能なのです。しかし、この処理は一般的ではありません。経理のコストダウンだけを考えたら、御社の黒字の歴史に赤字の記録を残してしまう処理の方が手間がかからないからです。

税額が同じなら気にしないという方もいるでしょう。しかし、どちらの会計処理が会社の実態を表しているかといえば、レンタル経理が選択した会計処理であることは明らかです。一般的な処理では、売電収入が入金されてくるのにそれに対応した原価(減価償却費)がゼロになります。レンタル経理の処理の場合、2期目以降も原価が計上され、正常な損益計算が行われることになります。つまり、経営判断の妨げになるという意味においても、一般的な会計処理には大きな欠陥があるのです。

これは経理業務における「安かろう悪かろう」のほんの一例に過ぎません。

資金調達や取引先の新規開拓を考えたら黒字であるにこしたことはありません。節税も資金繰りも、とにかくお金の悩みをできるだけ解決したいとお考えなら、こうした正しい会計処理を選択し実行する能力のある経理担当者を直接採用するのに比べて、レンタル経理は「割安なサービス」であると確信しています。

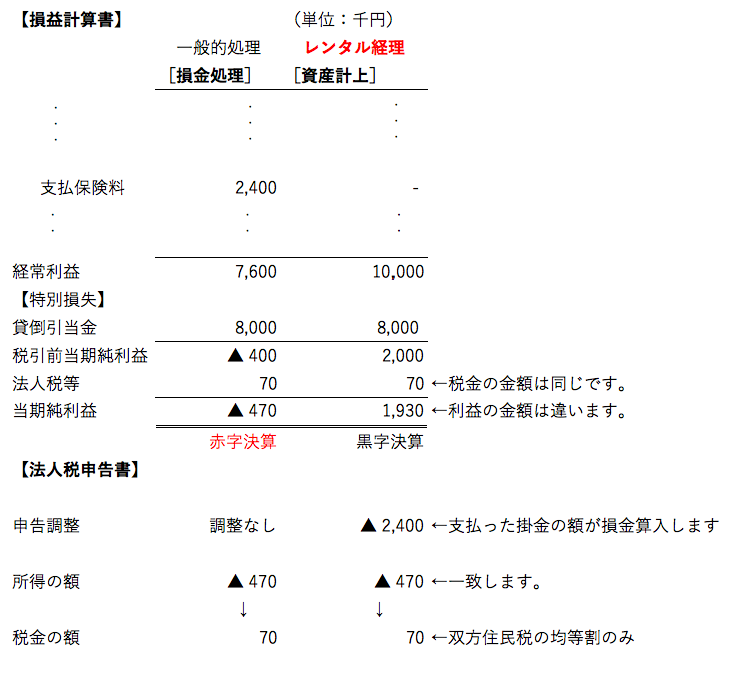

2.中小企業セーフティー共済を資産計上

中小企業セーフティー共済(正式名称:中小企業倒産防止共済)という制度があります。これは中小機構(国の特殊法人)が取引先の倒産等による連鎖倒産防止のために、売掛金の回収が出来ない場合に低利で貸付を行う共済制度で、そのために支払う掛け金が、一定の要件の下で全額損金算入出来るというものです。

全額損金算入されて、かつ40ヶ月分以上支払うと100%返金されることから、一般的に、中小企業が最初に取り組むべき節税対策といわれていて、沢山の会社が加入されています。

この掛金が損金算入されるためには、法人が掛金を損金に算入する場合は、『特定の基金に対する負担金等の損金算入に関する明細書』と、損金に算入する額(法人税関係特別措置の適用を受ける額)を記載する『適用額明細書』に必要事項を記入し、確定申告書に添付することになっています(中小企業セーフティー共済のHPを参照)。つまり、この掛金は「費用処理」せず、「資産処理」しても損金算入できるのです。

極端な例ですが、下記のようなケースもあり得るのです。

3.こうした違いのカラクリ

会計士や税理士のような会計専門家「以外」の方々は、一つの取引に対して、一つの会計処理しか認められないと考えている方も多いと思いますが、上記の例にもあるとおり、実際には、複数の会計処理が認められています。節税対策がこの世に存在するのも、複数の会計処理のうち、税金が最も安い会計処理方法を選択せずに、別の会計処理方法を選択して、納税額を増やしている税理士がいるからに他なりません。

財務諸表論の学者の先生の言葉を借りると、会計とは、事実と慣習と判断の産物だそうです。すなわち会計処理には、経営者・経理担当者の「判断の余地」があるのです。その余地を「有効活用する」のか、「活用しない」のか、という問題があるということです。

一方で、税務行政上は、こうした余地があるのは好ましくありません。したがって、会計上の「利益」の金額が違っても税金の計算の基になる「所得」の金額は同じになることが多いです。

こうした利益と所得の調整をするために存在しているのが法人税の申告書です。

しかし、税務に合わせて会計処理をすれば、こうした申告書での調整は不要になります。「赤字にすれば節税出来ると思っている経営者」と「申告調整が不要だとラクだという経理担当者、税理士」により、一般的な会計処理が行われているといえるでしょう。

しかし、赤字の決算をすれば金融機関からの評価が下がるのは明らかです。多くの経営者が「資金繰りが苦しい。」と嘆いているのは、こうした会計処理の影響も少なからずあるのかもしれません。しかし、こうした状況を上手に利用することで、黒字だけど、税金を支払わないという状況が作れることは上記の事例をご覧頂けば明らかだと思います。

節税と金融機関からの高評価の両立は可能であり、それをわたし達は実現することが出来るのです。

このように誰が作るかによって決算書が違うのは、わたし達にとっては常識なのです。そして、それが、あなたにとっても常識になったとき、あなたの手許には「最高の決算書」が届けられることでしょう。

1人でも多くの経営者の方にご理解頂きたいと願っています。