代表ブログ

経費にならない怪しい領収書の具体例と節税効果について

コスパにうるさい公認会計士・税理士の山口です。

このブログの目的は、社長に節税してもらうことです。今回は、どちらかといえば、積極的な節税というより、節税したつもりで損をしてしまうケースの予防という意味合いで書いています。

税務調査で売上、原価に不審な点がないとなると、時間を割かれてしまうのが、社長の経費精算です。調査官が領収書のどこを見ているのか?について、予め皆さんにお伝えすることで、無駄な税金を払わされないように注意喚起をしたいと思います。

1.調査官が社長の経費精算に目くじら立てる理由

社長の経費精算に調査官が目くじら立てるのは、正義感ではありません。それが「おいしい」からです。ここを否認して、修正申告させることが出来れば、ドミノ倒しで税金を取り立てることが出来ます。そのドミノの構図も知らずに無邪気に経費精算してはいけません。

1-1.経費を否認すれば法人税と過少申告加算税が取れる

社長の経費精算が否認されるということは、社長の個人的な支払が経費として処理されているということです。会社側から見た場合、社長に賞与を支給したのと同じ取扱になり、法人税の計算上「役員賞与」になります。役員賞与は損金不算入ですから、経費が役員賞与に変わると法人税の追加の納税が必要になります。

そもそも、社長の個人の支出を会社の経費にしなければ法人税は払ったわけですから、この段階では損得ナシですが、税法上は、当初の申告額が少なかったという判断で、過少申告加算税として追加で払う法人税の10%を納税する必要があります。また、納税すべきタイミングが遅れたので、その分の延滞税が発生します。

これだけなら、どーってことないのですが、次からが本番です。

1-2.役員賞与なので源泉所得税と過少申告加算税が取れる

役員賞与を受け取ったということは所得税を支払う必要があります。会社には源泉徴収の義務がありますので、源泉徴収義務を怠ったことになります。この源泉所得税も申告納税額が少なかったので、過少申告加算税が10%課されます。こちらも、納税すべきタイミングが遅れたので、その分の延滞税が発生します。

この時、「自分は何も受け取ってないのに所得税かよ」という不満が出ます。実際は、経費を会社に負担してもらったので受け取っています。そういう意味では所得税の分は損しているということはありません。実害は過少申告加算税の10%です。

1-3.「仮装」したとなれば重加算税の可能性が出る

個人の支出を法人の経費として処理したのが、取引を意図的に「仮装」したと判断されると、重加算税が課せられます。重加算税は、修正申告する法人税の35%です。(重加算税が課される場足、過少申告加算税はかかりません)

重加算税は諦めて払えば良いのですが、払えば済むというものではなく、通常、税務調査の頻度が上がる(個人的感覚として1.5倍から2倍くらい)といわれています。

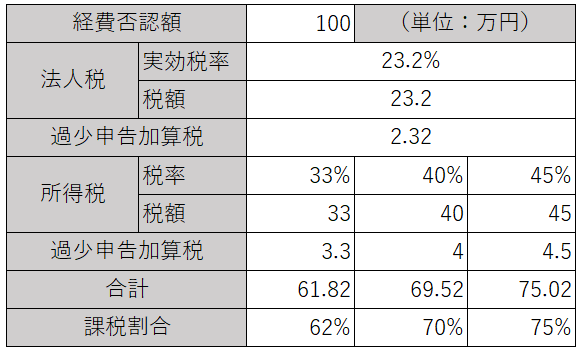

1-4.経費が100万円否認されたらどうなるか?

カンタンに試算してみましょう。(延滞税は除きます)

1-4-1.重加算税が課されないケース

重加算税が課されないケースでも、調査官は100万円否認すれば60万円以上の税金を追加で徴収出来ます。(役員報酬を1,000万円程度以上、受け取っているケースで試算しています)

法人税も所得税も、そもそも負担しなければいけないものだ!と頭では理解しても、精神的ダメージは相当大きいと思います。

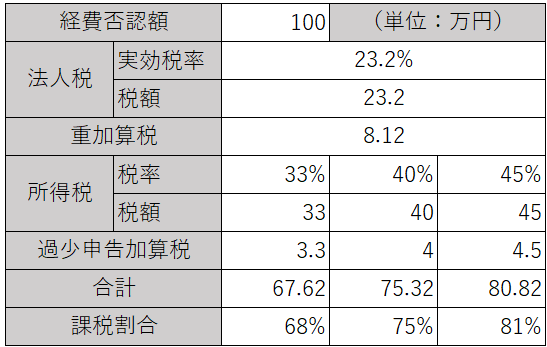

1-4-2.重加算税が課されるケース

重加算税を課すことが出来れば最大80万円以上の税金をせしめることが出来ます。しかもペナルティーを取ったので、調査官の人事評価も上がります。彼らは金額以上に、重加算税のペナルティーを狙っていますので、税理士は、そうならないように調査対応に力を尽くす必要があります。

上記は、いずれも調査官の取り分として国税部分だけを計算しましたが、社長は、これにさらに約10%の地方税を上乗せして払わなければなりません。かなり大きな税負担が降りかかってくることになります。

法人税は最初から会社の経費にしなければ発生していた税金ですが、こんなことになるなら、最初から役員報酬で貰っておいた方が良かったという結末があり得ることは知っておいた方が良いと思います。

一方で、逆説的に考えると、過少申告加算税や重加算税(そして延滞税)を除いた本税部分は、個人的支出を会社の経費として突っ込んだ場合の節税効果そのものなので、その魅力?から目を背けることが難しいということも認識したうえで、賢く対処する必要があるということです。

賢く対処するには、敵を知ることが肝心です。次の項では、税務調査でどんな指摘を受けるのか?について具体的に紹介していこうと思います。

2.領収書のどこを見てどう判断するのか

調査官に疑われやすいものを5つに分類して書き出しました。ご注意頂きたいのは、例として出したものが全部ダメというわけではないということです。下記に該当したとしても、会社の経費だと説明できれば、まったく問題ありません。

2-1.スーパー・コンビニの領収書

スーパー・コンビニの領収書は、まず個人的な支出ではないか?と疑われます。

お土産と主張するなら、誰にいつ渡したのか。社員向けの福利厚生というなら適正な量と金額があります。本当に会社の経費でスーパー・コンビニを利用したなら、領収書よりレシートの方が良いと思います。

会社の近くのスーパーで弁当を買ってきて、いつも食べているという社長がいますが、一人で食べているなら会社の経費になりません。皆さんで会議をするために弁当を食べているなら経費になります。しかし、一人分の弁当代がひたすら経費になってるとしたら、「打合せ相手の方から話を聞かせて欲しい」と言われることでしょう。

軽減税率が導入されて、スーパー・コンビニで家計費を支出したことが以前より見つけやすくなっています。調べてみたら、刺身盛り合わせが贈答品になってた、とかが起こりうる状況です。会社の経費にするとしたら、お土産として購入した以上、傷む前に得意先にスーパーで買った刺身盛り合わせを確実に届けたことを説明できなければなりません。貰った方も、インパクトのあるお土産なので忘れることはないでしょうから、反面調査も問題ないものと思います。

2-2.飲食関連の領収書

飲食関連の領収書は、家族、友人との会食の費用と疑われないように注意が必要です。

誰と何の目的で会食したのかが答えられるようにしておけば大丈夫です。家族経営の場合で会議をしたと主張しても疑われる場合があります。本当に会議した場合には、簡単なもので良いので議事録を作っておいた方が良いでしょう。ファミリーレストラン等では人数も領収書やレシートに標記されますので、ご注意下さい。仮に会議だとしても、人数をみてお子様が同伴されていることが分かる場合には、お子さんの分は経費にしないなどの対応が必要です。

2-3.旅行関連の領収書

観光旅行は経費になりません。

出張であれば、仕事に関連した何の目的で出かけたのかは明らかにして下さい。理想をいえば、出張報告書の作成が望まれます。社長一人の会社でも調査官は出張報告書を要求してきます。普通に考えると、社長一人の会社で出張報告書があったほうが怪しいように思うわたしの方が調査官に向いている気がしますが、如何でしょうか?

出張中に観光をしてくるということはあると思います。その場合は、観光にかかる部分については、経費から除外すれば、観光以外の部分については経費として認められます。

2-4.趣味・趣向品の領収書

趣味・趣向品の購入費用が経費になったら何と良いことでしょうか?しかし、現実には厳しいです。

例えば、仕事でゴルフ接待があるとします。ゴルフのプレイ代やコンペの賞品代は経費になります。しかし、ゴルフクラブやゴルフウェアということになってくると難しいです。その他、絵画や壺など、店舗に飾るためという名目もある程度はたちますが、程度の問題はあると思います。

2-5.自宅付近、土日、こども関連の領収書

自宅付近のお店の領収書は疑われます。自宅付近+スーパー+軽減税率というコンボが出来上がったら、調査官は喜ぶことでしょう。

土曜日と日曜日の領収書も疑われます。「お仕事熱心ですね」という嫌味で済んだら御の字です。会議費や交際費になると相手が誰だ?という問題が発生します。日曜日に会議と交際費を出すには相手が必要なので、仕事熱心な他人を巻き込むとなるとハードルが高いです。反面調査で取引先に恥をかく可能性もありますので慎重な判断が必要だと思います。

こども関連の領収書が入ってくることもあります。取引先の出産祝ということもあると思いますので、誰に、何を渡したのかは、すぐに答えられるようにしておいて下さい。本代、塾代も購入店舗に領収書をの番号を伝えれば購入内容はすぐに分かってしまいます。

3.最後は交渉。だからこそ他人の甘い話は信じない

疑われやすい領収書をいくつか出しましたが、これらの全てが指摘を受けるわけではありません。場合によっては、まったく指摘されないこともあります。仮に指摘をされても否認されると決まったわけではありません。交渉によって最終的には修正申告の対象から外れることもあります。

この領収書は認められない可能性があるという話をすると、「そんなことはない、知り合いの社長はどんな領収書でも経費として認められた」と口角泡を飛ばす勢いで反論される社長がいますが、それは結果そうなっただけの話です。その知り合いの社長は、個人的支出を法人の経費と認める裏側で、もっと大きな額の否認を喰らっている可能性があります。

我々税理士も可能性がある、と言っているだけで、ダメと言っているわけではありません。我々は税理士ですが税務署ではありません。判断する能力はありますが最終的に否認する権限はありません。ですから、社長が経費にしたければすれば良いと思います。ただ、「教えてくれたら経費にしなかった」といわれると困るので、事前にお伝えしているだけのことです。

ただ、せっかく税理士を雇ったのだから、知り合いの社長のテキトーな話ではなく、専門家の意見をちゃんと聞いて判断して欲しいとは思っています。

4.領収書を突っ込むことの経済合理性

冒頭で、否認された場合の税額についてお伝えしましたが、最大の問題はそれではなく、会社の経費になるという甘い予測のもとで、不要な支出をしていまうところにあります。

最近、わたしは髭剃りを買い換えました。7千円の髭剃りでと5万円の髭剃りだと、多少、剃り味に違いはあるでしょうが、どちらを使っても髭は剃れます。わたしは髭剃りは会社の経費にならないと思うので7千円の方を購入しました。しかし、もし経費になるなら5万円の方を選択した可能性があります。それにより高い髭剃りが手に入り、法人税1万5千円、所得税(+住民税)2万5千円の節税になるからです。中小企業のオーナー社長にとって、魅力的なオファーがそこには存在するのです(ほとんどの社長が所得税の節税効果には気付いていませんが)。

領収書を一生懸命処理をして会社の経費として申告したとしても、それが調査で否認されれば、ほとんど税金で消えてしまうのが現実です。領収書を整理して会計処理して、、、、その結果、否認の可能性があると考えると、決してコスパの良い方法ではない、と思います。

それと、重加算税を一度でも課されると、その後の税務調査の頻度が上がります。税務調査の頻度が上がると儲かるのは顧問税理士です。税理士は大量の領収書を処理した報酬を税務調査で回収出来る可能性がありますが、社長は逆に税理士の報酬と納税額を増やしてしまうのです。

「何でも経費にしてくれる税理士」がいると喜んでる社長に会うこともあります。もしかしたら、その税理士は裏側ではそうやって稼ぐことを企んでるのかもしれません。社長が喜んで、税理士が喜んで、税務署も喜ぶので、これを税理士界の「三方良し」というのかもしれません。(社長だけは喜んでいる場合ではありません!)

わたしの場合は、そんなやり方より、もっとコスパの高い節税方法が色々とあることを知っているので、経費を何でも突っ込むというのは良い節税対策ではないと思っているだけのことです。

そのコスパの高い節税方法をセミナーで公開してます。是非、セミナーに参加してください。

セミナー

社長の手取りをトコトン増やす。社長向けセミナーを開催します

もし、節税対策の目的が「税金を減らすこと」ならご満足頂けないかもしれません。でも、節税対策の目的が「会社の財務基盤を強くすること」や「社長の生涯手取り収入を増やすこと」だとしたら、満足頂けるセミナーを開催します。

- 社長の生涯手取り収入を増やしたら、会社の財務基盤が弱くなるのでは?

- そんな方法があるなら聞いてみたい。

- 顧問税理士から、そんな提案されていないぞ!

そう思った方は必ず参加して下さい。

法人税の税率がどんどん下がり、所得税など個人課税が厳しい時代に

変わっています。節税セミナーも進化するのです。

セミナーの詳細や日程については下記よりご確認頂けます。