代表ブログ

相続税計算の3ステップと相続税節税の3大原則

公認会計士・税理士の山口です。

今回は、相続税の節税対策をより良く理解するために、相続税の計算の仕組みをご紹介したいと思います。法人税や所得税とは計算ロジックが全く異なりますので、オーナー社長の皆さんには興味深く見て頂けると思います。また、この計算ロジックと、ネットの相続税対策の情報を結び付けることで、相続税対策が理解出来る様になると思います。基本的な内容ですが、役に立つ情報ではあると思います。じっくり読みすすめて下さい。

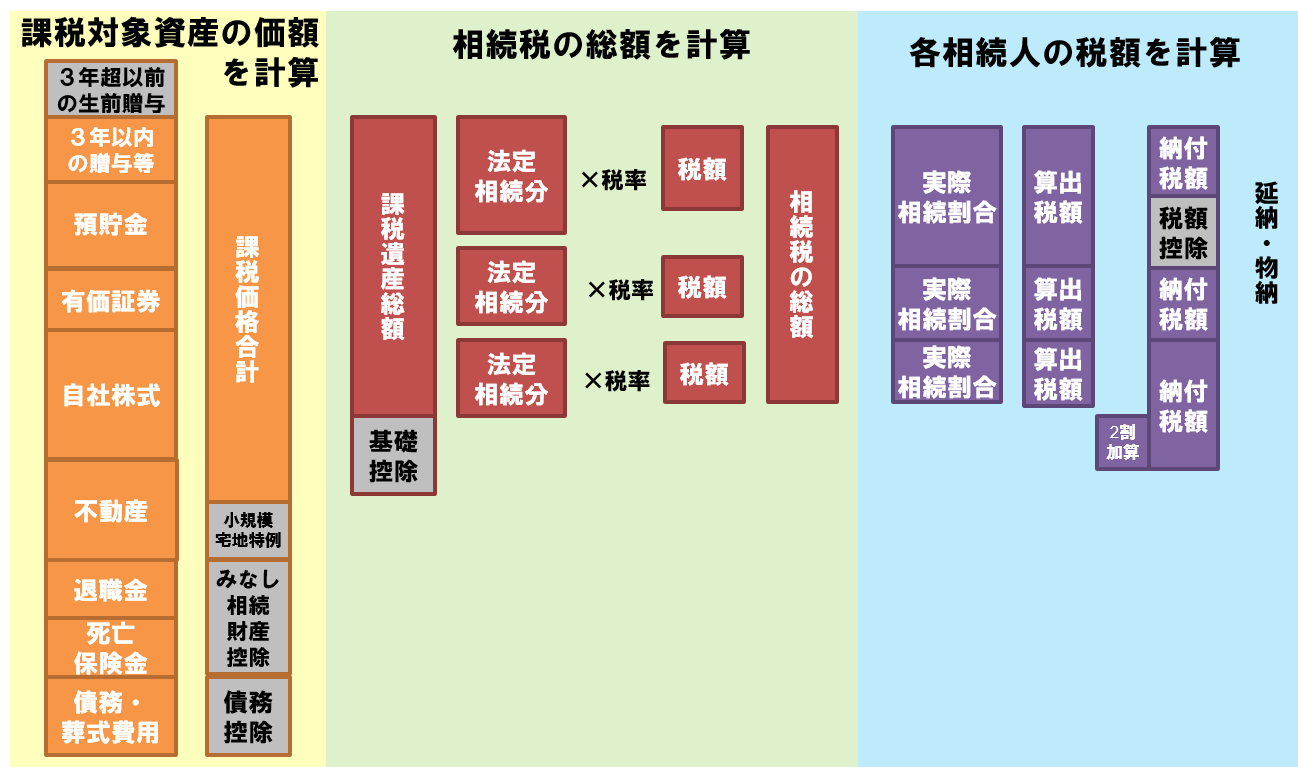

1.相続税計算の全体像

全体像を図解化すると次のとおりです。左から右の方に計算が進んでいきます。

まず、最初に被相続人が保有する財産のうち、課税対象資産の相続税評価額を集計します(図の黄色背景の部分)。

次に、遺産分割が法定相続通りに行われたと仮定して相続人全員分の相続税の税額を計算します(図の緑背景の部分)。

最後に、相続人毎の相続税額を計算します(図の青背景の部分)。

法人税や所得税との最大の違いは、一度、法定相続割合という仮定を置いて全員分の相続税を計算するところです。その後、実際に相続する財産の割合で相続税額を配分します。遺産分割は自由にしてもらっても構わないが、全体として徴収する相続税の額はオマケしないぞ!という国税の強い意思を感じるところです。この特徴により、特定の資産に対する相続税対策は相続人全員の納税額に影響を及ぼすことも重要です。後継者が自社株式を全て承継するから、その節税対策は後継者にしか影響しないように思っている方が多いと思いますが、実際は全員の相続税に影響を及ぼします。

ちょっと、文字だけでは分かり難いと思いますので、カンタンな事例を使って計算してみたいと思います。

2.相続税計算の具体例

預金を1億円と自社株式(出資額1千万円)を持っている社長の相続税を計算してみましょう。相続人は妻と子供2人(男、女)の合計3人です。長男が跡継ぎで自社株式は全て長男が相続し、残りを妻が相続するとしてください。長女は何も相続しませんが、おカネ持ちに嫁いだことにしておいて下さい。

2-1.相続税評価額を集計する

まずは相続税評価額を集計する必要があります。預金1億円の相続税評価額は1億円です。ですが、自社株式は出資額が1千万円だからといって、相続税評価額が1千万円というわけにはいきません。本稿は株式評価の方法を説明するのが目的ではないので自社株式評価額は1億円だったということにして下さい。結果的に、無くなった社長は相続税評価額2億円の財産をもってお亡くなりになり、相続が発生したということになります。

2-2.相続税額の計算をする

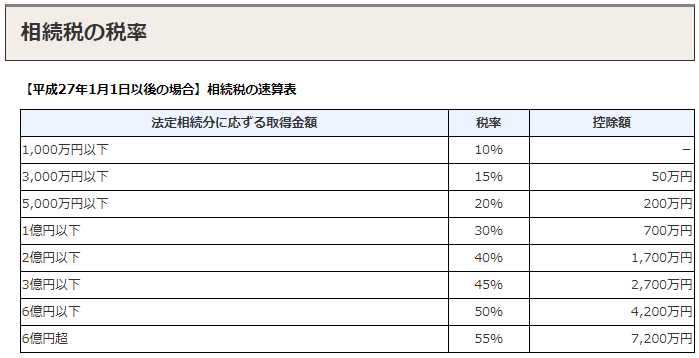

次に、相続税の額を計算します。この計算は法定相続割合で計算します。もらっていない長女の分まで計算するので違和感を感じるかもしれませんが、それが相続税の計算なので、大いに違和感を感じて下さい。

基礎控除の計算:3,000万円×600万円×3人=4,800万円

相続税の課税価格:2億円-4,800万円=1億5,200万円

まずは、各人別の課税価格の計算をします。

妻分の課税価格:1億5,200万円×法定相続割合1/2=7,600万円

長男の課税価格:1億5,200万円×法定相続割合1/4=3,800万円

長女の課税価格:1億5,200万円×法定相続割合1/4=3,800万円

次に、相続税の計算をします。

妻分の相続税:7,600万円×相続税率30%-700万円=1,580万円

長男の相続税:3,800万円×相続税率20%-200万円=560万円

長女の相続税:3,800万円×相続税率20%-200万円=560万円

相続税の総額は2,700万円(=1,580万円+560万円+560万円)ということになります。

2-3.相続人毎の相続税額を計算します。

総額2,700万円を実際に相続する割合で相続人に配分します。

妻分の相続税:2,700万円×相続割合1億円/2億円=1,350万円

長男の相続税:2,700万円×相続割合1億円/2億円=1,350万円

長女の相続税:2,700万円×相続割合0億円/2億円=0万円

これで終わりではありません。妻は配偶者控除を受けられます。配偶者は実際に相続する額が1億6千万円以下の場合には税額は発生しません。つまり、最終的に支払う相続税額は、長男の1,350万円だけということになります。

妻分の相続税:0万円(=相続税額1,350万円-配偶者控除1,350万円)

長男の相続税:1,350万円

長女の相続税:0万円

如何でしょうか?普段、みている損益計算書や法人税の計算ロジックとか全く違う世界になっていることがご理解頂けたでしょうか?

こうした計算ロジックを踏またうえで、相続税節税の三大原則をご紹介しようと思います。

無料Ebook

法人税の全節税手法50とその手順

この無料Ebookでは、節税のプロフェッショナルの会計士である私が、法人税を節税するため施策をわかりやすく解説しています。

- 節税をしたいが何をすれば良いのかわからない

- 必要な事業に投資をするためにも節税が必須だと感じている

- 今すぐできる節税対策を知りたい

今、あなたが上記のようなお悩みやお考えをお持ちであれば、今すぐダウンロードをすることをオススメします。

3.相続税節税の三大原則

相続税を節税する場合は、次の原則にしたがって実行することになります。冒頭の全体像の図解と照らし合わせながら確認してもらうと良いと思います。

3−1.原則1:相続財産を減らす

相続財産が少なければ相続税は少なくなります。その減らし方は3種類あります。

3−1−1.相続財産の総量を減らす

相続財産の総量を減らす方法としては、一番分かり易いのは生前贈与です。死亡時に被相続人が保有する資産が、相続税の課税対象になるので、生存中に、相続人に資産を移転することで、相続税の課税を回避することが出来ます。

3−1−2.相続財産を評価の低いものに組み替える

相続税の課税は、相続税評価額を基準にして計算されます。そこで、保有財産を評価額が低い財産に組み替えることで、相続税を下げることが出来ます。例えば、保有する現金で不動産を購入して、その不動産がある条件を満たすと3割程度評価額が下がるということがあります。評価額が低いだけで、売却時価が値下がりしていなければ、相続終了後に売却して、財産を元の価値に戻すことが出来ます。

3-1-3.債務控除を活用する

単に相続財産を組み替えるだけでなく、積極的に借入を活用して相続財産を組み替えると更に節税効果が高まります。というのも、被相続人がもつ債務は、相続財産から控除されるからです。負債だけを使って資産を購入しても、相続財産と負債が同額増えるので相続税は安くはなりませんが、時価よりも相続税評価額の低い財産を負債で購入すると、資産の評価額より、負債の方が大きくなります。これを利用することで、組み替えた財産以外の財産にかかる相続税も減らすことが出来るのです。

3-1-4.相続財産を非課税枠の設定されたみなし相続財産に組み替える

相続財産を、いわゆる「みなし相続財産」に変更することで、相続税を減らすことが出来ます。

生命保険控除:500万円×法定相続人の数

退職金控除:500万円×法定相続人の数

弔慰金(業務上の死亡):月額給与×36ヶ月

弔慰金(業務外の死亡):月額給与×6ヶ月

上記のうち、退職金と弔慰金は、自社株式の相続税評価額を下げる効果もあります。また、役員報酬を幾らに設定するか?が相続税にも影響がある点については注意が必要です。最近、流行の事前確定届出給与を利用した社会保険料削減スキームを実施されている場合は、この節税対策の有効性を落とすという説もあります。

3−2.原則2:相続人を増やす

相続人が増えると、基礎控除の金額が増えます。

基礎控除額の計算=3,000万円+600万円×相続人の人数

3−3.原則3:税額控除を増やす

相続人の状況に応じて税額控除の額が定められているので、実際の遺産分割を決定する際に、その額を考慮すると相続税額を下げることが出来ます。但し、税額を下げることを最優先にしてしまうと遺産分割が適切に行われないことになってしまいますので、全体をみて考える必要があります。

今回、計算例で妻の相続税額が配偶者控除によってゼロになりましたが、だからといって、これが最善の選択でないことがあります。というのも、妻もいずれは死亡して相続(二次相続)が発生するからです。配偶者控除に関していえば、この二次相続のことも考えて、上手に利用する必要があるのです。

今回、節税対策の事例は最小限にしてフレームワークの説明に重点をおいたので、はじめて相続税を勉強する方に最初に読んでもらうには最適、また、相続税の節税対策を色々と調べて知識はあるけど体系化されていなかった方にとっては、スッキリして頂ける内容になったかと思います。

これから、順次、このフレームワークを使いながら、個別の節税対策について、説明していきたいと思いますので、そちらの方もご期待下さい。

ところで、なぜ、節税ソムリエが相続税対策の話をするのか?といえば、それは社長の一生涯の税金を最適化するためです。目の前の決算の税金をどうするか?しか考えていないと一生涯で考えると損をします。また、特定の節税対策だけで考える場合も一生涯で考えると損をすることが多いです。前者は節税に詳しく無い税理士がやりがちで、後者は節税商品を扱うセールスマンが提案しがちです。最終的に、やって良かった、と思える提案をするには、特定の税金の知識や特定の手段では不可能なのです。

実際に損が発生しても気が付かなければ「知らぬが仏」です。不幸にもわたしと出会ってしまった以上、ちゃんと理解して対処して欲しいと思います。そのために、わたしのセミナーをオススメします。

セミナー

社長の手取りをトコトン増やす。社長向けセミナーを開催します

もし、節税対策の目的が「税金を減らすこと」ならご満足頂けないかもしれません。でも、節税対策の目的が「会社の財務基盤を強くすること」や「社長の生涯手取り収入を増やすこと」だとしたら、満足頂けるセミナーを開催します。

- 社長の生涯手取り収入を増やしたら、会社の財務基盤が弱くなるのでは?

- そんな方法があるなら聞いてみたい。

- 顧問税理士から、そんな提案されていないぞ!

そう思った方は必ず参加して下さい。

法人税の税率がどんどん下がり、所得税など個人課税が厳しい時代に

変わっています。節税セミナーも進化するのです。

セミナーの詳細や日程については下記よりご確認頂けます。