代表ブログ

内部留保することは絶対におトクなのか?

こんにちは、公認会計士・税理士の山口真導です。

法人税率は低いですが、所得税率は高い。したがって、法人に利益を残し、役員報酬は出来るだけ低くした方が良いということが、一般的にはセオリーだそうです。それが本当なのか?検証してみようと思います。

1.法人に利益を残すコスト

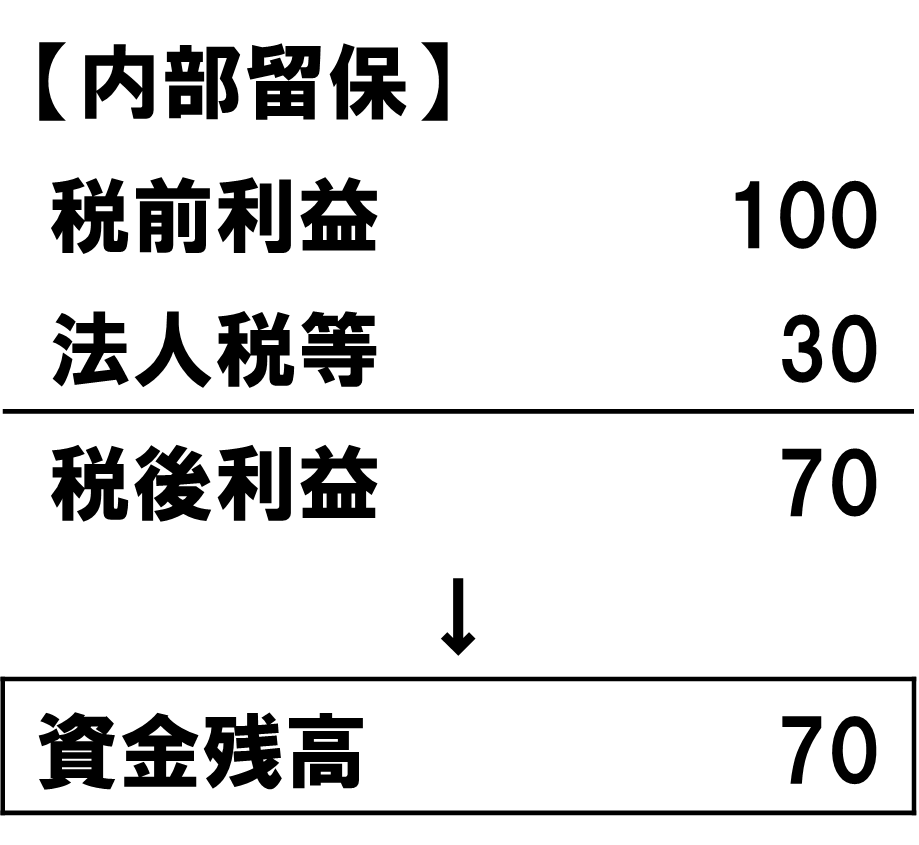

法人に利益を残すということは法人税を払うことになります。つまり、法人に利益を残す際に発生するコストとして法人税を負担するということです。

いま法人税の実効税率は課税所得が400万円までが24%、800万円を超えると34%です。話を単純化するためにこの記事では30%ということで計算したいと思います。

実効税率が30%ということは、100万円の利益が出ると30万円が税金で70万円が内部留保ということになります。つまり、70の内部留保を得るためには30のコストがかかるということです。

2.金融機関から資金調達するコスト

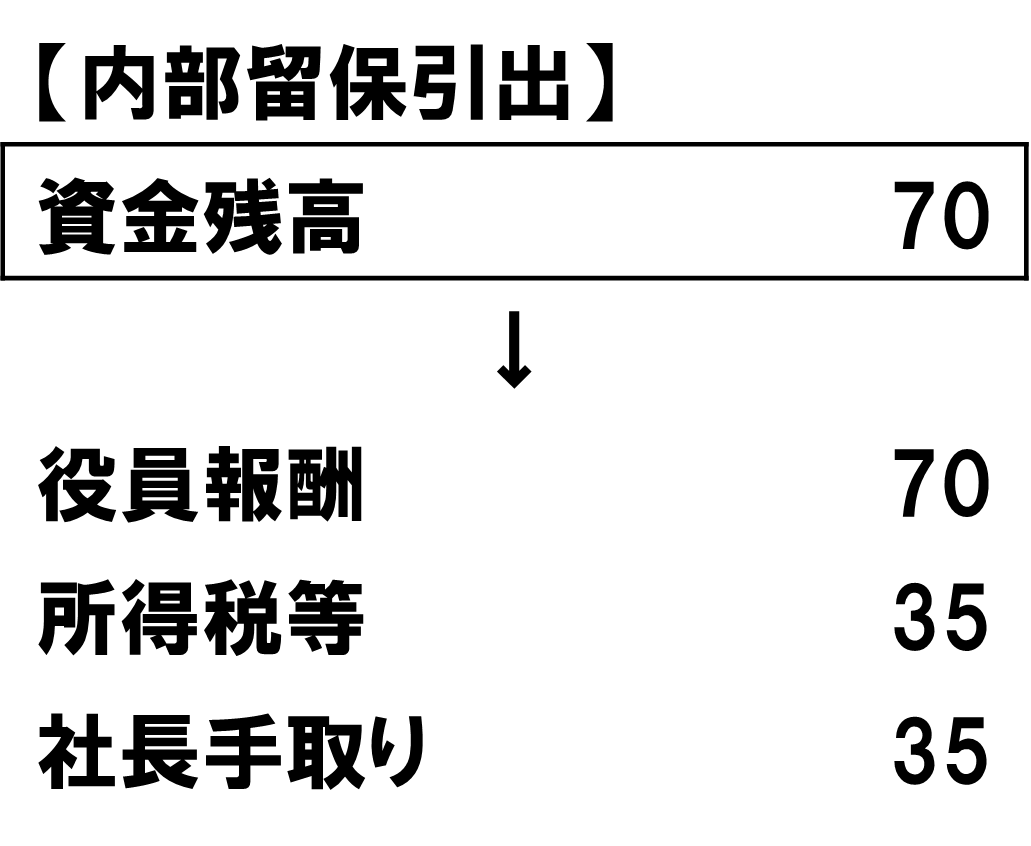

一方で、法人の利益は全て社長が引き出して、一度会社はスッカラカンになったとしてください。その後、内部留保を使わずに置いておく場合、会社で資金調達をする必要はないので、コストは一切かかりません。したがって、内部留保をしない方が良いということになります。その後、内部留保を引き出すと70に所得税等が課税されるので、内部留保のコストは更に上昇し、所得税等の税率が50%とすると手取りが35になるので、結果的に内部留保のコストは65(法人税等30+所得税等35)に跳ね上がることになります。

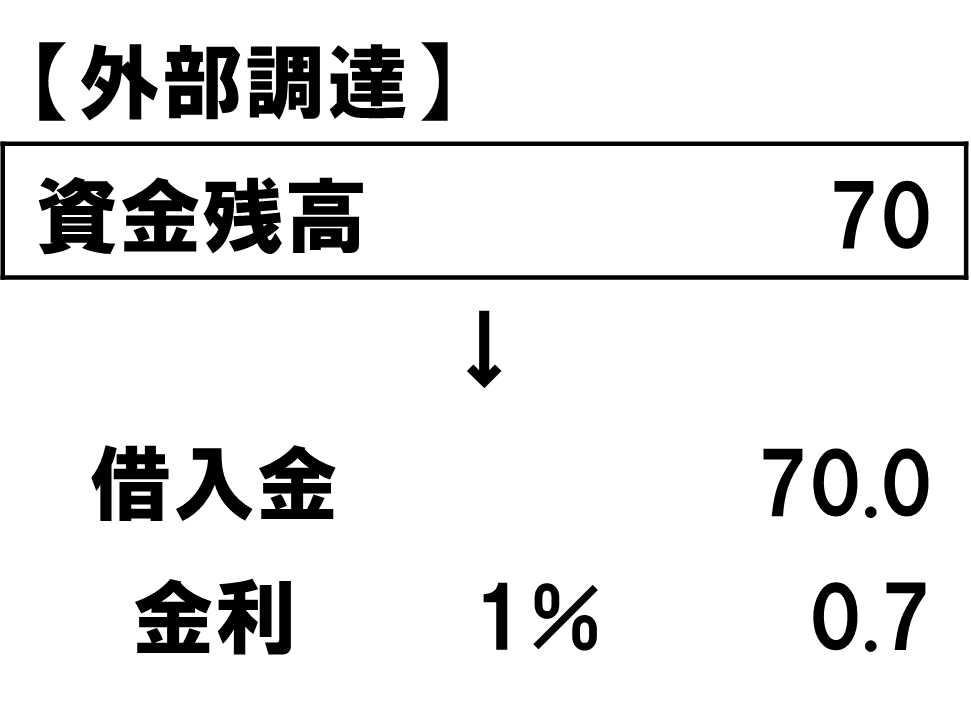

しかし、内部留保を事業に使うとなると話が違います。全部社長が引き出した場合には、会社に資金はありませんので、比較するためには、金融機関から融資を受ける必要があります。

だいたい2021年9月の借入金利は1%くらいですから、内部留保と同じく70の資金調達をするとすると、年間0.7のコストがかかります。これはあくまで1年間の金利です。金利は損金になるので、0.7の金利を払うと0.2の法人税が節税されるので、実質負担額は年間0.5ということになります。内部留保のコスト30は一回切りでこれ以上コストはかかりません(内部留保に対する課税が2021年9月現在ストップしているからです)。

しかし、借入金を返済をするということは、税引後利益が必要です。したがって、無借金経営を目指す方針の場合には、返済する年には30のコストを払って70の資金を用意する必要があります。そう考えると、無借金経営を前提とすると、内部留保の方がコストが低いということになります。

一方で、借入金を返済せずに残高をある程度キープしていくことが出来るのであれば、金融機関から調達した方が安いということになります。つまり、どちらが有利かは、その財務戦略によるということです。

3.社長の手取りはどうなっているか?

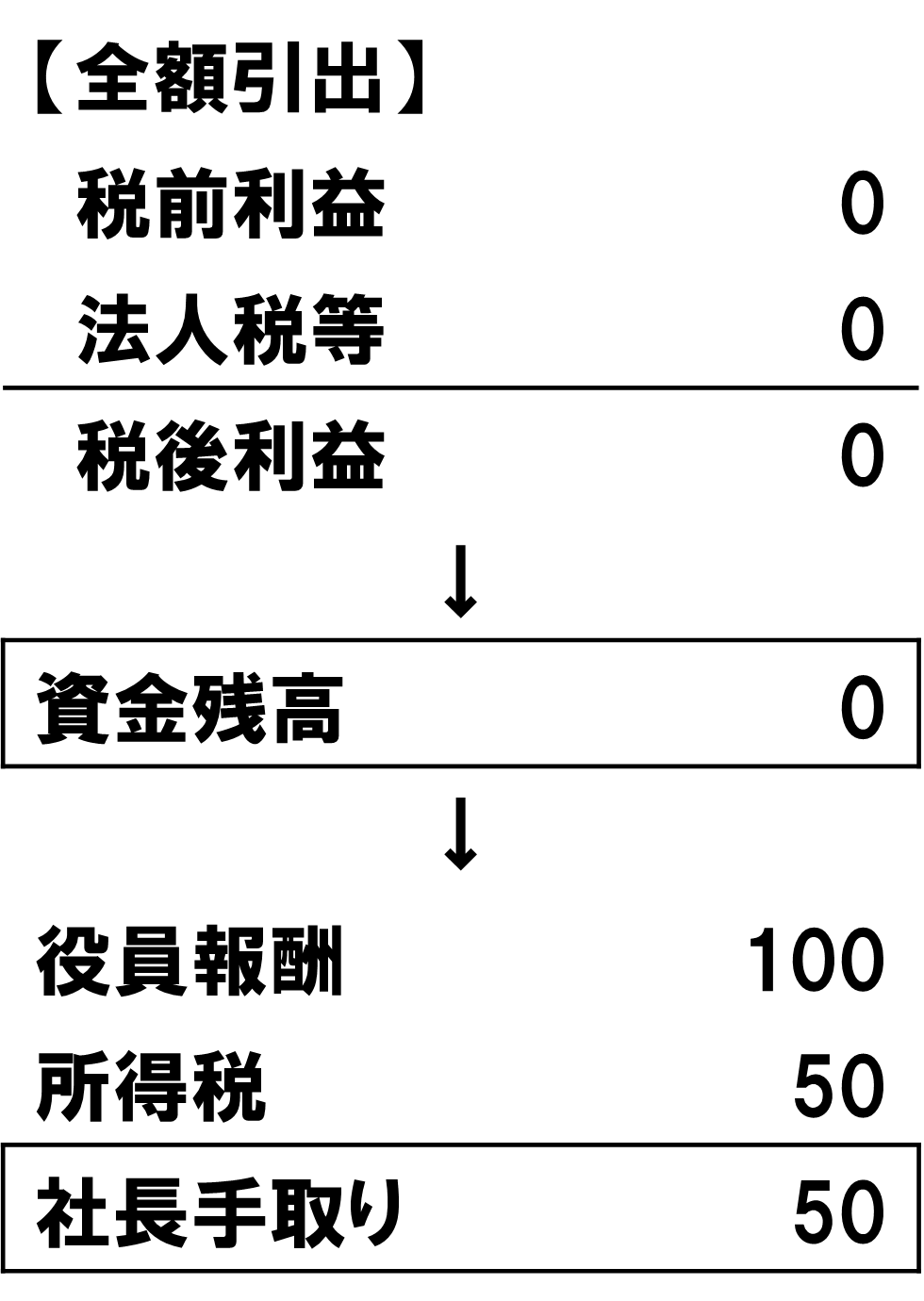

一方で、社長の手取りで比べるとどうでしょうか?内部留保する場合は、社長の手取りはゼロですが、金融機関から資金調達する場合は、所得税等の税率を50%とすると50の手取りが発生します。この50が不要なら別ですが、ゼロより50あった方が良いと考えると、金融機関と上手に付き合うことの重要性が認識出来ると思います。

4.金融機関から調達する場合の見えないコスト

但し、金融機関から調達する場合、借入金に対して社長が個人保証することが求められます。となると、70の借入に対して50しか手取りがないので、差額の20は、将来的にコスト負担の可能性があることになります。

20だけは会社が返済するとなると、会社は9(=20÷(1-0.3)ー20)の法人税を負担する必要があります。そう考えると、金融機関から調達するコストとしても法人税が9発生すると考えておいた方が、比較としては適正かもしれません。

5.内部留保と借入のコスト比較のまとめ

上記の話をまとめると次の通りです。

5-1.内部留保を投資しない場合

内部留保のコスト:65=法人税30+所得税35(社長の手取り35)

役員報酬のコスト:50=所得税、社長の手取り50(但し、全額返済する場合、金利0.5/年×借入年数と法人税30分のコストが発生)

(差分)税金15、手取り15

5-2.内部留保を投資する場合

内部留保のコスト:法人税30、社長の手取りゼロ

借入と役員報酬のコスト:金利0.5/年、法人税9、社長の手取り50(全額返済する場合、金利0.5/年×借入年数と法人税21のコストが追加で発生)

(差分)全額返済する場合、金利0.5/年、社長の手取り50

結論としては、内部留保が事業に投資されずに置きっぱなしならば、社長が毎年引き出した方がコストは低く、投資するならば、内部留保の方が金利分のコストが安いですが、自身の手取りゼロを受け容れる必要がある、ということになります。

いずれが望ましいかは、社長本人の考え方によると思いますので、この結果に基づいて、考えて頂けたらと思います。

6.内部留保には隠れたコストが存在する

内部留保にはここで説明した以外に隠れたコストがかかります。それは相続税です。

オーナー社長が自分の手取りを増やさずに、せっせと内部留保をしていると、どんどん相続税の額が増えます。そのことも踏まえると、内部留保はそれほどコストの低い方法ではないということが確定するように思いますが如何でしょうか?

法人税率が低いおかげで相続税評価が余計上がりやすくなっていることは、世間ではあまりいわれていませんが事実です。内部留保と手取りを増やすは完全にどちらが良いか?とは言い切れない宗教戦争のようなものですが、少なくとも内部留保の方が圧倒的に有利ではないということが伝わったら、この記事は成功だと思っています。

当面は手取りをトコトン増やすセミナーをやっていこうと思います。10月は13日(水)、22日(金)、23日(土)です。

セミナー

社長の手取りをトコトン増やす。社長向けセミナーを開催します

もし、節税対策の目的が「税金を減らすこと」ならご満足頂けないかもしれません。でも、節税対策の目的が「会社の財務基盤を強くすること」や「社長の生涯手取り収入を増やすこと」だとしたら、満足頂けるセミナーを開催します。

- 社長の生涯手取り収入を増やしたら、会社の財務基盤が弱くなるのでは?

- そんな方法があるなら聞いてみたい。

- 顧問税理士から、そんな提案されていないぞ!

そう思った方は必ず参加して下さい。

法人税の税率がどんどん下がり、所得税など個人課税が厳しい時代に

変わっています。節税セミナーも進化するのです。

セミナーの詳細や日程については下記よりご確認頂けます。