代表ブログ

生前「譲渡」という選択

相続税対策で生前贈与をするというのは一般的な対策としてよく知られていますが、自社株式については、生前「譲渡」をすることがあります。

生前譲渡をした場合、相続税の節税効果は限定的です。というのも、譲り受けた後継社長は譲渡代金を先代社長に支払う必要があるからです(実際には支払わずに未払金にすることも出来ますが)。つまり、被相続人である先代社長の財産が減少するのは、生前譲渡の際に発生した譲渡益にかかる所得税(20%)に限定されます。

このように、ほとんど相続税の節税にならないにも関わらず、生前譲渡が必要なケースがあります。それがどういうケースで、その際どのような工夫が出来るのか?についてお伝えしたいと思います。

自社株式には生前譲渡が良い理由

生前譲渡が必要な資産は、自社株式です。なぜなら、自社株式は確実に後継社長に渡さなければならないからです。

事業承継の現場では、しばしば、先代社長から後継社長への自社株式の移転が進まないということがあります。そこには、次のような理由があると思います。(正直に話してもらえるケースはほぼありませんが)

- 株式を移転すると自分の地位の基盤がなくなる

- そもそも自社株式の価値が高い(=相続税が高い)ことを誇りに感じていて、自分が苦労して価値を上げてきた株式を息子とはいえタダでくれてやるのは納得いかない

- 自分は当面死なないと思っている。

残念ながら、こうした考えをもっている先代社長とは幾ら話しても話が先に進みません。しかし、実はこの状況は後継社長にとって大きなリスクがあります。

- 遺言が無い場合、先代社長が突然亡くなると自社株式が他の相続人に渡る可能性がある。

- 遺言があったとして、自社株式を相続できたとして多額の代償金を支払う必要が発生する(代償金とは自分が株式を相続する代わりに他の相続人に渡す現金のこと)。

- なんとか贈与で渡してもらった場合でも相続発生時から3年間の持ち戻し(贈与がなかったことになる)がある。

そこで、多少税金がかかっても、生前譲渡という方法で株式の譲り受けを行うメリットが後継社長にはあるのです。

譲渡と贈与の税金負担者の違いについて

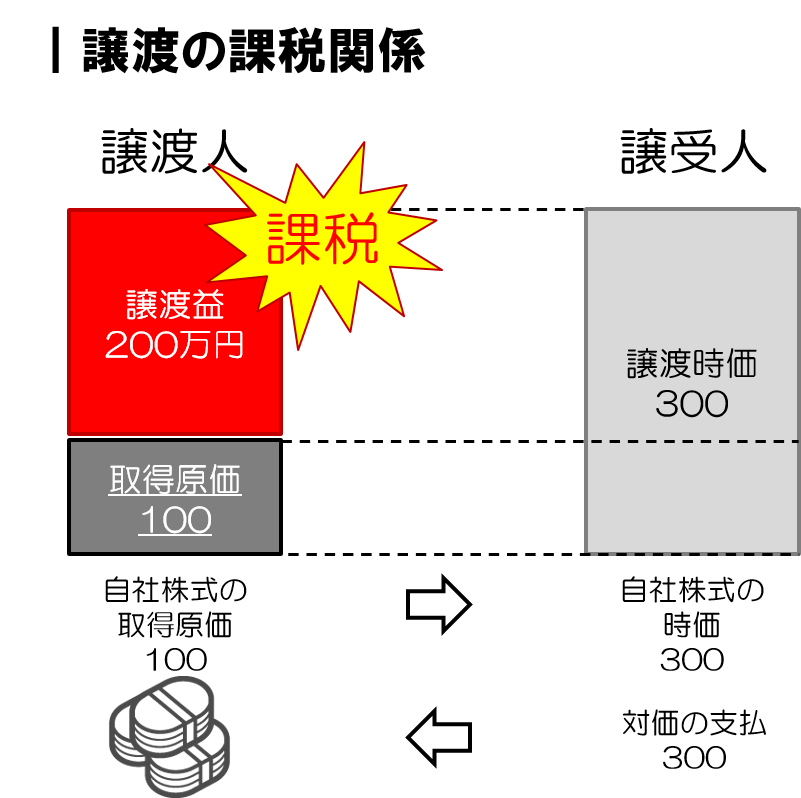

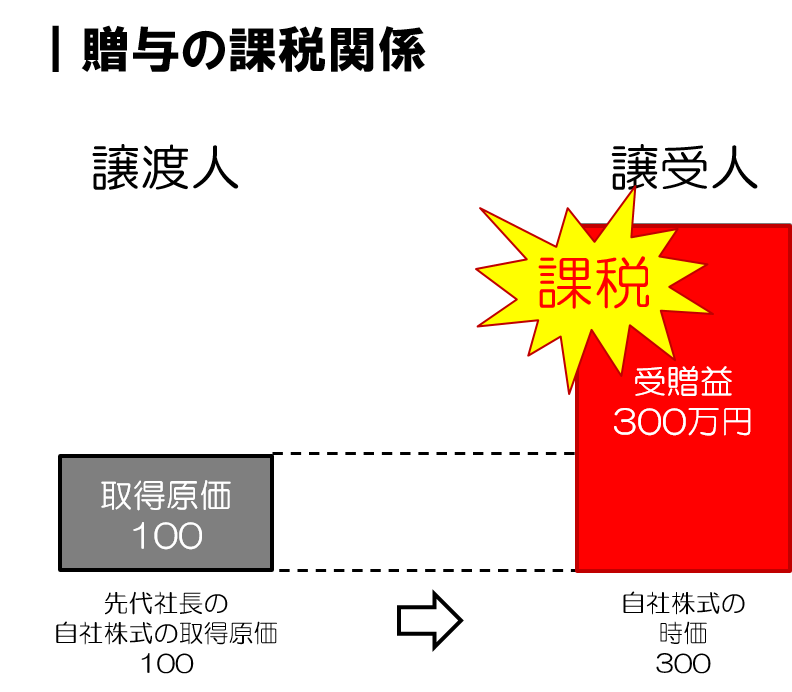

譲渡の場合には譲渡人が譲渡税を支払い、贈与の場合には譲受人が贈与税を払います。

譲渡の場合は、譲受人は対価を支払い譲渡人は対価を受け取ります。取得価額より高い価格で売れれば売却益が発生し課税されます。しかし、対価は必ずしも決済する必要はありません。いずれ決済しなければなりませんが、譲渡人・譲受人の間で、債権・債務のままとすることも可能です。譲受人には納税負担がないので、譲受人の側が資金を持っていないケースでは、贈与より現実的な場合もあります。

一方で、贈与の場合は、譲受人は対価を支払いません。対価の負担なく利益を得るので贈与税の納税義務があります。資金を持っていなくても、贈与を受けることが出来ますが、納税は待ってはくれないので、その分の資金の用意が必要なのです。

生前譲渡の相続税の節税効果について

相続税の節税対策として考えた場合には、譲渡人の財産は対価と置き換わるだけなので、相続財産の減少は譲渡税部分(20%)だけとなり限定的です。

しかし、相続税対策で保有資産の組替を行うことを考えると、違う見方も出来ます。というのも、自社株式の場合は換金して資産の組替に使うことが出来ない資産ですが、先代社長がもつ資産が自社株式から後継社長に対する債権に変われば、生前贈与を使ってこの債権を回収し、別の資産に交換することも可能になります。また、得に業績の良い会社の場合、譲渡時点の株価でフィックス出来るので、先代社長が亡くなるまでの間に発生する株価の上昇に対して相続税が課税されるリスクを抑えることも出来ます。

つまり、生前譲渡では相続税の節税にならないと短絡的に考えるのでは無く、複合的な手段を用いて、相続税の節税手段になり得るかどうかを検討する必要があるということです。

生前譲渡と生前贈与のハイブリット対応も出来る

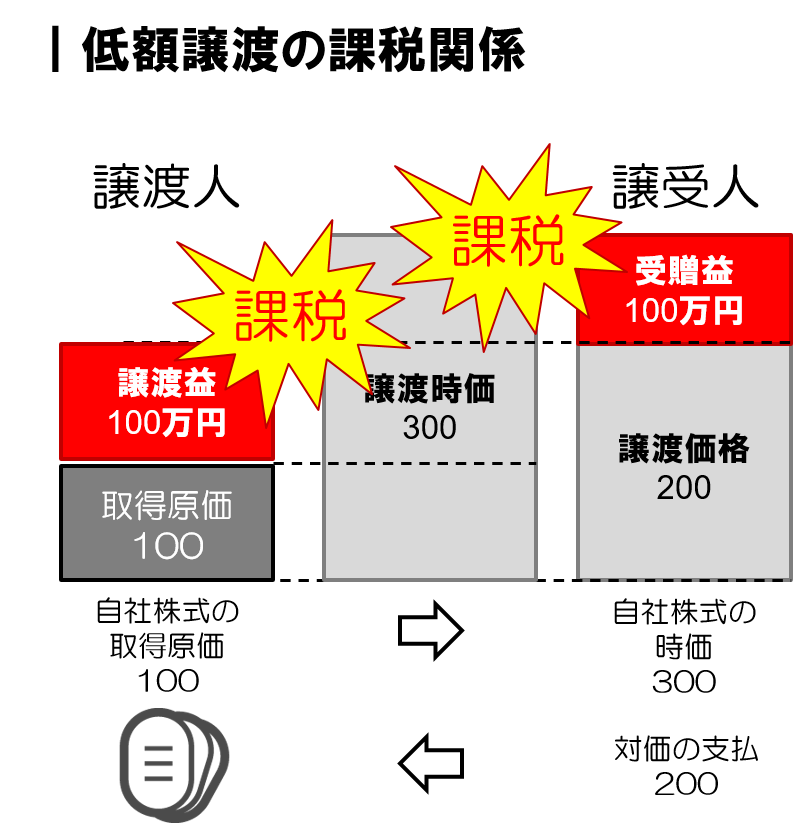

生前譲渡を行う場合には、下図のように低額譲渡を行うことも可能です。すなわち、時価が300のものを、あえて200で売買して、差額の100を受贈益として譲受人が贈与税を負担し、譲渡益については譲渡人が納税するという方法です。

この方法によると、譲受人は贈与税の資金負担が若干発生しますが、譲渡人(被相続人)に渡る対価の額が300ではなく200となりますので、その分、相続財産を減らす効果が期待出来ます。譲渡価額を幾らにするかは、全体の相続財産の額をみながら、相続税がより低くなるように設定することになります。

バカバカしいのが現実

実際、実務で提案すると、それなりに評価される生前譲渡ですが、いざ文章に書いてみるとバカらしくてやってられないですね。先代社長が計画的に納税資金も含めて生前贈与していくスキームに協力してくれれば、こうしたシミュレーションもする必要がないからです。

自分の代で潰さずに会社を経営してきたことは大いに評価されるべきだと思います。しかし、自社株式の相続税評価額が高いのは、上場を目指しているわけでもないのに無意味に利益を出してきた結果です(法人税をシコタマ払った結果ですよ)。

そもそも、非上場会社の株式を過去の業績に基づいて評価する税法が悪いのですが、それをいっても何の解決にもなりません。

右肩上がりの経済の中で経営してきた先代社長と、先の見えない時代を生きる後継社長とでは、経営環境が違うのです。先代社長は相続税を納税することはありませんが、その納税も自分の責任と考えて、しっかりと対応して頂きたいと思います。

納税猶予に騙されないで

最後に、世間では納税猶予の特例で非上場会社の相続税問題が解決した的なことを言っている税理士もいるようですが、わたしはそうは思っていません。

納税猶予は、猶予であって免除ではないからです。先代社長が相続税対策もままならない状況で突然お亡くなりになった場合で、どうしても相続税が払えない場合に選択するものです。

納税猶予を受けた相続税にはいずれ利息が発生します。納税猶予は税務署からの借入金なのです。安直に選択すると末代まで恨まれる可能性があります。そんな方法を安易にオススメするような無責任なことを私は出来ません。

先代社長は、ちゃんと始末を付けましょう。そして、困っている後継社長は、ご相談ください。

そして大事なことは、そもそも自社株式の評価額を上げないことです。しかも社長の手取りを増やしながら。

そんな方法をお伝えしているのが社長の手取りをトコトン増やす節税セミナーです。

次回は11月13日(金)です。記念の100回目です。

セミナー

社長の手取りをトコトン増やす。社長向けセミナーを開催します

もし、節税対策の目的が「税金を減らすこと」ならご満足頂けないかもしれません。でも、節税対策の目的が「会社の財務基盤を強くすること」や「社長の生涯手取り収入を増やすこと」だとしたら、満足頂けるセミナーを開催します。

- 社長の生涯手取り収入を増やしたら、会社の財務基盤が弱くなるのでは?

- そんな方法があるなら聞いてみたい。

- 顧問税理士から、そんな提案されていないぞ!

そう思った方は必ず参加して下さい。

法人税の税率がどんどん下がり、所得税など個人課税が厳しい時代に

変わっています。節税セミナーも進化するのです。

セミナーの詳細や日程については下記よりご確認頂けます。