代表ブログ

生前贈与のそもそもの目的と達成のために何を生前贈与するのが良いか?

相続税の額を減らす対策

生前贈与をすると先代社長の保有財産が減少します。その結果、相続発生時点における保有財産が減少するので、相続税は必ず減少します。どれだけ生前贈与するかにかかわらず相続税は減少しますが、だからといって無邪気に生前贈与をするわけにはいきません。110万円以上贈与すれば、贈与税の納税が発生するからです。

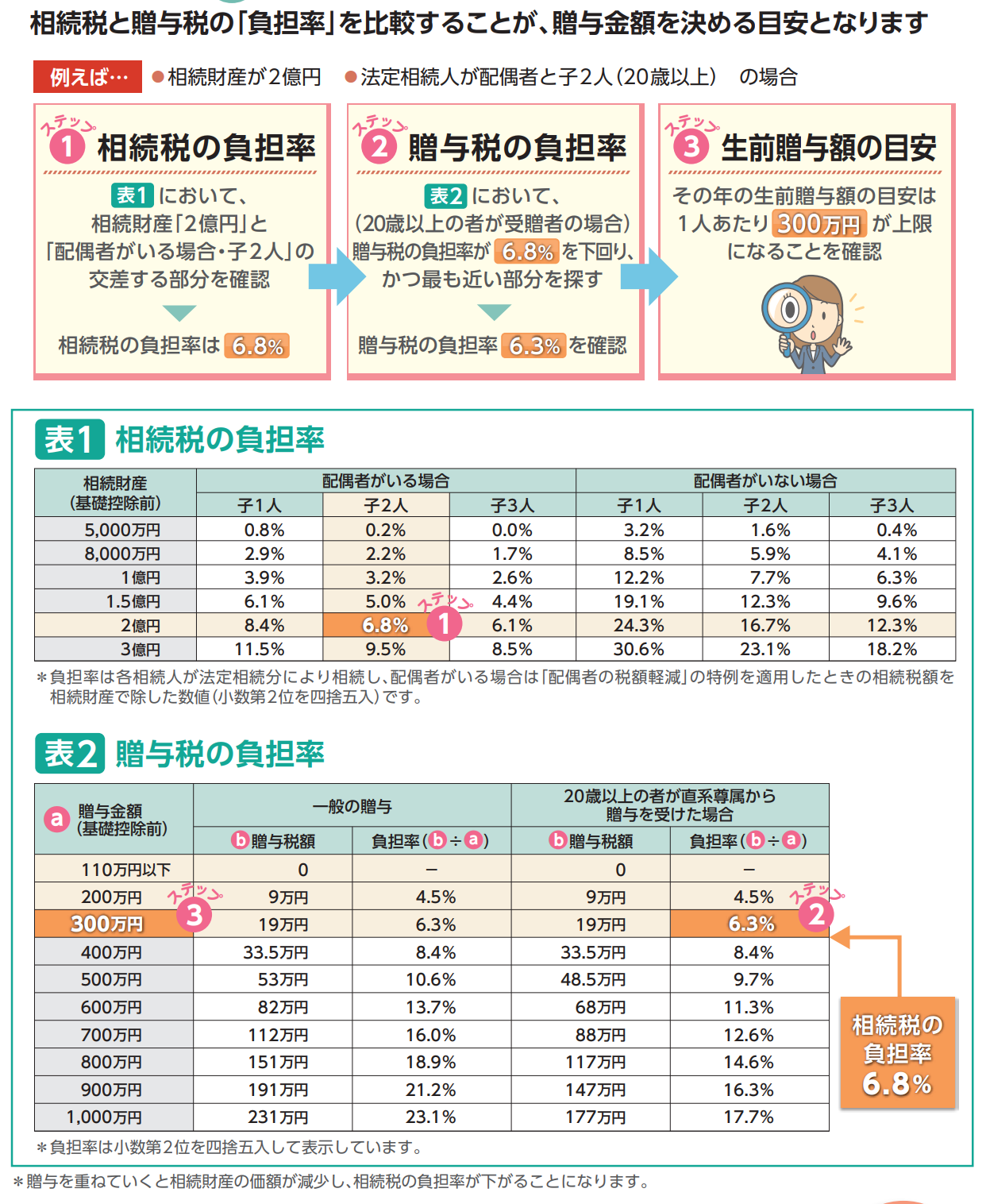

相続税の減る金額より贈与税を払う金額の方が大きい場合、後継社長は黙って相続をした方が得になります。先代社長がいくら財産を持っている場合に、後継社長にいくら贈与すると得なのかについては下記の図を参考にしてみて下さい。【出典:第一フロンティア生命:贈与について考える本】

相続税の納税資金を確保する対策

現預金や生命保険を後継社長に贈与すると、後継社長はその資金を使って、相続税の納税が出来ます。現預金の贈与は「二兎を追える」のです。逆に、先代社長が保有している自社株式や自宅不動産を贈与した場合、相続税は下がりますがこれを納税資金に充てることは(原則として)できません。また、現預金は額面以下に評価を下げることは出来ませんが、自社株式や不動産は正しい対策をすれば評価額を下げることで相続税を減らすことが出来ます。したがって、生前贈与のファーストチョイスは、現預金や生命保険などの換金可能性の高いものということになります。

遺産分割目的と相続税額を減らすことを狙って、自社株式を生前贈与の対象にしているケースも多く見受けられますが、見直しをされた方が良い方もいると思います。遺産分割は遺言書を使うのがセオリーですし、贈与するより譲渡した方が節税になるケースが多いからです。

わたしのセミナーは手取り最大化を唱っていますので法人税と所得税の話が中心ではありますが、一生涯の手取り最大化を考えているので、贈与税、相続税を含めた一生涯の税金を対象にしています。是非、セミナーにお越し下さい。